Khi giá căn hộ tại các thành phố lớn không ngừng tăng cao, việc vay ngân hàng trở thành cánh cửa giúp nhiều người chạm đến giấc mơ an cư sớm hơn. Với dòng tài chính linh hoạt, bạn không cần chờ đợi quá lâu để có một mái ấm tiện nghi. Bài viết dưới đây của HomeNow sẽ hướng dẫn chi tiết từ A-Z về thủ tục vay ngân hàng mua nhà chung cư: từ điều kiện vay, hồ sơ cần chuẩn bị, quy trình thực hiện cho tới các lưu ý quan trọng để bạn có thể tự tin đưa ra quyết định phù hợp.

Vì sao nên vay ngân hàng mua chung cư?

Việc vay vốn ngân hàng để mua căn hộ mang lại nhiều lợi ích thiết thực. Trước hết, bạn có thể an cư sớm hơn mà không cần phải chờ tích lũy đủ 100% giá trị căn hộ. Đây là giải pháp phù hợp cho những ai muốn ổn định cuộc sống sớm, nhất là người trẻ tuổi hoặc các cặp vợ chồng mới cưới. Bên cạnh đó, ngân hàng thường cung cấp các gói vay ưu đãi lãi suất trong 6–12 tháng đầu, giúp người vay giảm áp lực tài chính đáng kể trong giai đoạn đầu tiên của khoản vay. Việc vay vốn cũng mang lại tính linh hoạt về dòng tiền. Bạn có thể dành phần vốn tự có cho các khoản đầu tư khác hoặc để dự phòng cho các nhu cầu thiết yếu trong cuộc sống mà vẫn đảm bảo có được mái ấm mong muốn. Cuối cùng, mua nhà sớm thông qua vốn vay ngân hàng có thể giúp bạn gia tăng giá trị tài sản khi bất động sản tăng giá theo thời gian. Đây là một cách đầu tư lâu dài được nhiều người lựa chọn.

Điều kiện để vay ngân hàng mua chung cư

Để được xét duyệt vay vốn, bạn cần phải đáp ứng các điều kiện cơ bản sau:

Yêu cầu về người vay

Bạn phải là công dân Việt Nam, có độ tuổi từ 18 đến 65 tuổi (tuỳ ngân hàng quy định). Thu nhập của bạn phải ổn định hàng tháng và bạn phải chứng minh rằng mình có đầy đủ năng lực trả lãi hằng tháng. Bạn không được phép nằm trong nhóm đối tượng bị cấm vay vốn.

Yêu cầu về tài sản đảm bảo

Bạn có thể sử dụng chính căn hộ chuẩn bị mua để làm tài sản thế chấp hoặc tài sản khác có giá trị để đảm bảo tài sản với ngân hàng. Tài sản này cần có đầy đủ giấy tờ pháp lý và có tính hợp lệ để ngân hàng định giá và phong tỏa tài sản khi vay vốn.

Lịch sử tín dụng

Bạn không có nợ xấu trong vòng 12 tháng gần nhất sẽ được ưu tiên vay vốn ngân hàng. Với lịch sử tín dụng tốt là lợi thế để được vay với lãi suất ưu đãi.

Hồ sơ cần chuẩn bị khi vay mua chung cư

Để quá trình xét duyệt diễn ra suôn sẻ, bạn nên chuẩn bị đẩy đủ hồ sơ, gồm có các loại giấy tờ sau:

Giấy tờ cá nhân

- CCCD, hộ khẩu hoặc KT3(sổ đăng ký tạm trú dài hạn)

- Giấy xác nhận tình trạng hôn nhân (độc thân hoặc đã kết hôn) để xác nhận pháp lý chủ thể vay tiền-trả lãi ngân hàng

Hồ sơ chứng minh thu nhập

- Hợp đồng lao động còn hiệu lực để đảm bảo năng lực tài chính của bạn ổn định.

- Sao kê lương 3–6 tháng gần nhất hoặc bảng lương có xác nhận của công ty mà bạn đang làm.

- Nếu tự kinh doanh: Bạn cần có giấy phép đăng ký kinh doanh, hóa đơn mua bán, sổ sách thu chi, báo cáo thuế...

Hồ sơ pháp lý căn hộ dự định mua

- Hợp đồng đặt cọc, hợp đồng mua bán căn chung cư bạn thế chấp

- Thông tin pháp lý dự án, giấy phép xây dựng, thông báo đủ điều kiện bán (nếu nhà hình thành trong tương lai)

Hồ sơ tài sản đảm bảo (nếu có)

- Sổ hồng/sổ đỏ căn chung cư bạn thế chấp

- Hồ sơ định giá tài sản (do ngân hàng chỉ định hoặc đơn vị định giá độc lập)

Quy trình vay ngân hàng mua chung cư

Bước 1: Lựa chọn ngân hàng và sản phẩm vay phù hợp

Bạn cần so sánh các gói vay giữa các ngân hàng về lãi suất, thời gian vay, phương thức trả nợ. Sự cân nhắc các chi phí đi kèm như phí hồ sơ, phí trả nợ trước hạn là điều cần thiết. Bạn cần tư vấn kỹ càng với chuyên viên ngân hàng để nắm rõ thông tin các gói vay trước khi cầm bút ký hợp đồng vay vốn.

Bước 2: Nộp hồ sơ và thẩm định

Bạn gửi hồ sơ cá nhân, báo cáo tài chính và căn hộ sắp mua cho ngân hàng. Sau đó, ngân hàng sẽ cử người tới tiến hành thẩm định về khả năng tài chính của bạn và tài sản thế chấp tài sản mà bạn thế chấp để ngân hàng đánh giá rủi ro và quyết định có nên cho bạn vay không.

Bước 3: Phê duyệt khoản vay

Nếu hồ sơ của bạn đủ điều kiện thế chấp, ngân hàng sẽ phát hành thông báo cho vay tiền. Bạn sẽ được hẹn ký hợp đồng tín dụng và hợp đồng thế chấp tài sản (nếu có)

Bước 4: Giải ngân tiền

Ngân hàng chuyển tiền trực tiếp cho bên bán hoặc chủ đầu tư, để tránh những rủi ro không đáng có. Sau đó, ngân hàng cũng thực hiện sang tên căn hộ theo quy định pháp luật và hiến pháp Việt Nam

Bước 5: Theo dõi trả nợ hàng tháng

Bạn cần có nghĩa vụ và trách nhiệm thanh toán tiền gốc và tiền lãi đúng hạn theo hợp đồng tín dụng. Nếu bạn có thể thanh toán trả nợ trước hạn thì cần xem rõ phí phạt (nếu có).

Lưu ý quan trọng khi vay ngân hàng mua dự án chung cư

Tính toán kỹ khả năng trả nợ

Bạn chỉ nên vay tối đa 60–70% giá trị căn hộ để hạn chế áp lực tài chính và đảm bảo khả năng trả nợ ổn định trong dài hạn.

Đảm bảo khoản trả nợ không vượt quá 50% thu nhập hàng tháng, nhằm đảm bảo bạn vẫn đủ chi trả cho các chi phí sinh hoạt thiết yếu như ăn uống, đi lại hay những khoản phát sinh khác trong cuộc sống.

Ước lượng tổng chi phí (gốc + lãi + phí phát sinh)

Khi vay mua nhà, bạn không chỉ tính đến tiền gốc và lãi, mà cần dự trù thêm các khoản chi phí khác như phí bảo hiểm khoản vay, phí công chứng, định giá tài sản và các loại phí phát sinh khác.

Xem kỹ điều khoản hợp đồng tín dụng

Trước khi ký hợp đồng vay, bạn nên đọc kỹ các điều khoản về lãi suất, thời gian ân hạn, phí trả trước hạn và các nghĩa vụ liên quan để tránh rủi ro và đảm bảo quyền lợi về sau.

Lưu ý lãi suất thả nổi sau ưu đãi

Sau thời gian ưu đãi, lãi suất vay sẽ chuyển sang mức thả nổi theo biến động thị trường. Bạn nên hỏi rõ công thức tính lãi suất này và biên độ cộng thêm để chủ động kế hoạch tài chính về lâu dài.

Một số ngân hàng cho vay mua nhà uy tín

Tên các ngân hàng phổ biến

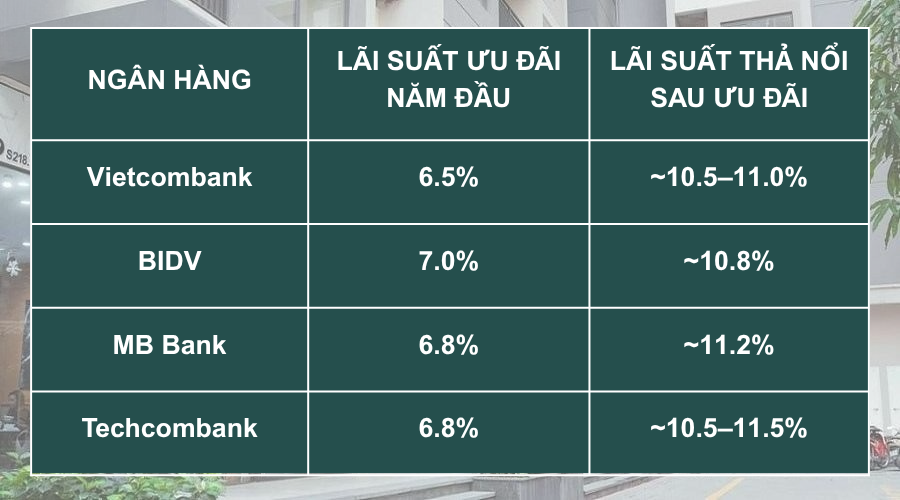

- Vietcombank: Lãi suất ưu đãi từ 6.5%/năm, thời gian vay tối đa dài 25 năm

- BIDV: Hỗ trợ vay vốn lên đến 80% giá trị căn hộ chung cư

- MB Bank: Lãi suất ưu đãi linh hoạt, xử lý hồ sơ vay tiền nhanh

- Techcombank: Lãi suất cạnh tranh, thủ tục đơn giản, giải ngân theo tiến độ hoàn thành dự án

So sánh lãi suất năm 2025

Gợi ý cách chọn ngân hàng phù hợp nhu cầu

- Bạn nên ưu tiên ngân hàng có liên kết với dự án chung cư bạn mua để được ưu đãi đặc biệt.

- Bạn nên so sánh không chỉ lãi suất mà còn phải đánh giá cả về: thời gian xử lý hồ sơ, sự hỗ trợ tư vấn của chuyên viên ngân hàng, phí ẩn phát sinh vay vốn.

Câu hỏi thường gặp

Câu hỏi 1: Vay mua nhà cần trả trước bao nhiêu phần trăm?

Trả lời: Thông thường từ 20–30% giá trị căn hộ. Một số ngân hàng có thể cho vay 100% nếu có tài sản đảm bảo khác.

Câu hỏi 2: Có thể vay 100% giá trị căn hộ không?

Trả lời: Có thể, nếu bạn có tài sản đảm bảo khác hoặc thuộc nhóm khách hàng ưu tiên.

Câu hỏi 3: Thời gian vay tối đa là bao lâu?

Trả lời: Tuỳ ngân hàng, thời gian vay có thể lên đến 25–30 năm

Câu hỏi 4: Có nên vay mua chung cư dự án chưa bàn giao?

Trả lời: Có, nếu dự án có pháp lý minh bạch, được ngân hàng thẩm định và hỗ trợ giải ngân theo tiến độ.

Kết luận

Việc vay ngân hàng mua chung cư là giải pháp tài chính thông minh giúp bạn sở hữu căn hộ sớm hơn, tối ưu hóa dòng tiền và nâng cao chất lượng cuộc sống. Tuy nhiên, để tránh rủi ro, bạn cần chuẩn bị kỹ hồ sơ, tính toán kỹ khả năng tài chính và đọc kỹ hợp đồng vay. Đừng ngần ngại liên hệ chuyên viên tư vấn của HomeNow hoặc truy cập website ngân hàng để so sánh các gói vay và bắt đầu hành trình an cư ngay hôm nay!